网融合出现以前,三网各自独立经营。有线电视网作为单向的传输网络一般均采用卫星加用户网的网络结构,用户网采用完全垄断经营的市场结构;@电信网的接人网由于业务密度低,不可能出现两个以上的接入网接入同一个家庭用户的情况,因此其市场结构也是完全垄断的市场结构。长途电信网随着光缆成本的降低和长途业务量的增加,建设第二条乃至第三条长途网变得在经济上有利可图,因而长途网成为一种可竞争的网络。美国长话市场是以微波技术的导入为起点引入竞争的。1959 年, 美国 FCC不顾 AT&T以“重复建设“ 为借口的强烈反 对,允 许微波通信公司 ( MCI ) 为私人用户提供用微波通信技术建立的端到端私人网络服务,与AT&T 展开长话网络的竞争。1982 年, 美国 FCC为了 把竞争性业务和垄断性 业务进行结构性分离, 将 AT&T拆分成@ 只有个别省会城市同时存在着两家有线电视网络公司:省有线电视网络和市有线电视网络,如广州、郑州、武汉。

长途公司和 7 个经营本地电话业务的贝尔公司, AT&T 的名称由长途公 司保留。 自此, AT&T进入的是竞争性的长途市场, 而 7 个贝尔公司经营的仍是垄断性的本地电话市场。1994 年以前的中国电信市场是由邮电部垄断经营的, 目 前中国虽然在电信领域形成了 5 + 1 的竞争格局, 也仅仅是在移动领域以及移动和固话之间形成了较为充分的竞 争,在固话领域和高速互联网接入领域的垄断性还很强。

在一个产业处千完全自然垄断时,一家厂商供应整个市场所有的产品,市场上不存在替代品,市场的进出一般存在着双重障碍:一是由于产业本身的强自然垄断属性, 导致市场中只能容纳一个厂商;二是政府对这样的产业实施进入规制,不允许其他企业进入该产业,以避免重复建设和浪费。

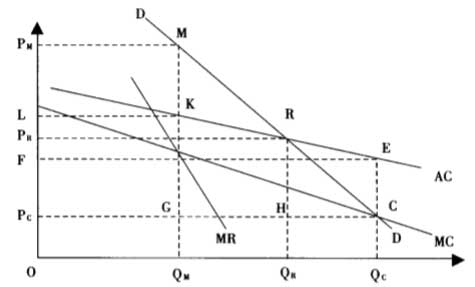

在一个没有任何规制的完全垄断市场里,垄断厂商有 能力决定价格和供应数量。尽管它无法控制市场的需求曲线,但它会选择减少产量来抬高价格,以获取高额垄断利润。当边际收益等千边际成本时,垄断利润达到最大值, 实现了垄断厂商的垄断均衡。下图 所示, M 点为垄断均衡点,心 为垄断均衡价格, QM 垄断均衡产量, 垄断利润为矩形 PMMKL 的面积。如果按照完全竞争的定价原则边际成本等于价格,即边际成本曲线和需求曲线的交点 C, 此时价格为 Pc, 产量为 Qc , 此时,垄断厂商会出现亏损, 其净亏损为矩形 PcCEF 的面积。与完全竞争相比, 完全垄断让消费者遭受的净福利损失为矩形 OM QcCG 和三角形 CGM 的面积。

在现实生活中,高额垄断利润的获取往往为民众所不容,他们会要求政府对垄断厂商进行政府规制,限制其过高的垄断价格。但要达到完全竞争的价格水平是不可能 的,因为这时垄断厂商要亏损。政府规制的可行选择是令规制价格等千厂商的平均成本, 形成了规制均衡点 R 点。这是一个折中的选择:对于垄断厂商来说,既没有垄断利润,也没有亏损,是一个可维持的价格;对于消费者来说, 虽然仍然存在着福利损失 (图中矩形 QcCH 和三角形 CHR 的面积), 但与完全垄断时相比, 福利损失已经大大减少(即图中梯形 RM 的面积)。

图 垄断均衡的三种情况

因此,政府规制是必要的。它避免了垄断厂商凭借垄断优势向消费者梓取垄断利润的弊端, 价格从 PM 下降到PR, 价格与边际成本的差距减小了,产量增加了,从而提高了生产效率。政府虽然没有支付财政补贴,但必须为规制付出规制成本。